Рассрочка против кредита: что выгоднее при покупке квартиры / shutterstock

Любая строительная компания мечтает продать квартиру до того, как будет сдан дом. Желательно, еще до получения документов на строительство. А любой будущий жилец хотел бы получить в собственность апартаменты прежде, чем появятся деньги на их приобретение. Жаль, что вопрос «Можно, я у вас чуточку поживу?» не найдет желаемый ответ: «Да, хоть 100 лет, у нас как раз лишняя трешка осталась! Вам с ремонтом?»

На этих противоречиях и приходится балансировать двум сторонам, периодически склоняя чашу весов в свою пользу.

Застройщики обычно используют свое главное оружие в борьбе за покупательские предпочтения – низкие цены на жилье, сдаваемое через несколько лет. Увы, в домах, ждущих ввода в эксплуатацию, дешевых метров не бывает.

Расчет на дешевое жилье, которое появится приблизительно вот на этом месте, далеко не всегда себя оправдывает. Денег-то у большинства потенциальных покупателей все равно нет. Да, и риск вложиться в долгострой – оптимизма не прибавляет. Если уж и брать кредит, то лучше ориентироваться либо на уже готовые квартиры, либо на жилье в почти сданных домах.

Ни первое, ни второе большого восторга у строительных компаний не вызывают. Тем более что получить кредит даже на почти достроенное жилье тоже весьма непросто.

Дорогая новостройка

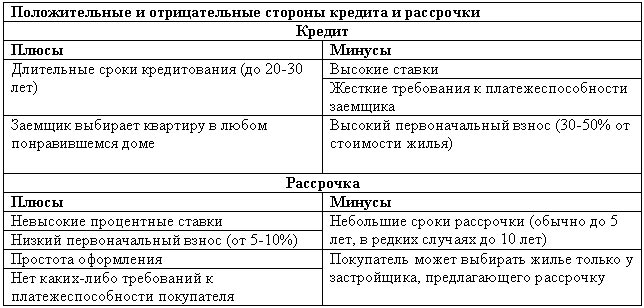

Банкиры не очень поощряют покупку жилья в кредит в несданных домах. И это еще слабо сказано. В лучшем случае можно занять под 16% годовых, да ее и под плавающую ставку. Само собой, что никто не даст гарантию, что в случае очередного кризиса процент не взлетит до 30%?

Кредиты с фиксированной ставкой еще дороже и стартуют от 17% годовых. Даже если найдется желающий занять на таких условиях, то наверняка требование внести 50% сразу сильно изменит эти жизненные планы на ближайшие годы.

Для подавляющего большинства потенциальных клиентов такие драконовские условия по кредитам – прекрасная возможность попытаться выжить за чертой бедности. Даже сложно сказать, что может подтолкнуть покупателя жилья в новостройке оформить кредит в банке: шантаж со стороны банкиров или угрозы застройщиков?

Куда проще и выгоднее приобрести уже готовое жилье. Риски в данном случае минимальные, по крайней мере не придется ждать, пока застройщик вложится в запланированные сроки, опасаясь, что возможная вторая волна кризиса отстрочит новоселье, в лучшем случае, на несколько лет. А банкиры куда охотнее кредитуют покупку квартир с документами. Достаточно располагать 30% стоимости жилья и можно рассчитывать на получение кредита под 15% годовых на 10 лет. Само собой, заемщик еще должен соответствовать ожиданиям банков.

Многие из них требуют подтверждения официальных доходов, что моментально отсекает львиную долю потенциальных клиентов. И лишь единицы согласны закрыть глаза на зарплаты в конвертах.

Ипотечные друзья

Справедливости ради, следует отметить, что кредитование жилья в новостройках – не всегда синоним финансовой катастрофы заемщика. Если застройщик заручился поддержкой банка и заинтересован в максимально быстрой продаже жилья, то можно рассчитывать на суперльготные условия по ипотеке. Некоторые банковские учреждения кредитуют даже под 10% годовых в гривне на 10 лет. Например, ОТП-банк. По нынешним меркам – просто фантастические условия! Правда, очень быстро приземляет требование внести 50% стоимости жилья. Да и выбор квартир в подобных случаях, прямо скажем, не ахти – одни трешки, площадью от 100 кв. м и стоимостью свыше $100 тыс.

Формула «низкие ставки – дорогие квартиры» вообще очень распространенное явление. И лишь единичные альянсы банков и застройщиков действительно могут привлечь покупателей. Например, кредитные программы банка «Аркада». Здесь хоть и кредитуют под фиксированные 16% годовых, зато согласны на 30% взноса и 30 лет выплат. При этом заемщик до того, как дом сдадут в эксплуатацию, платит только проценты. И только потом начинает погашать тело кредита.

К сожалению, далеко не все застройщики смогли наладить тесное сотрудничество с банками. Таковых около 20-30. Остальные предпочитают находить общий язык с потенциальными покупателями сами. И получается у них не намного хуже, чем у их коллег, пользующихся поддержкой финансовых учреждений.

Кредитная замена

Прекрасный способ заинтересовать покупателя – предложить рассрочку. Вопрос лишь в том, что под ней подразумевают застройщики. Увы, каждый трактует ее по-своему.

Нередко рассрочка и кредит одно и то же. Т.е. предлагается заем под процент. А в некоторых случаях рассрочка вообще напоминает валютное кредитование. Например, в жилом комплексе «Комфорт Таун» продают квартиры в рассрочку на 10 лет. Казалось бы, просто идеальные условия. Никто из застройщиков не предлагает таких больших сроков по рассрочкам.

В реальности, все не так уж и привлекательно. Первый минус – занять деньги можно под 10% годовых. Второй и главный недостаток – стоимость метров привязывается к официальному курсу НБУ гривны к доллару. И третий – выплата по кредиту идет по нарастающей. Т.е. вероятность больших потерь в случае падения курса национальной валюты крайне высока. А то, что гривна за 10 лет обязательно просядет к доллару, сомнений не вызывает.

«Нулевые» рассрочки обычно предлагаются на весьма короткие сроки – от 6 до 12 месяцев. По большому счету, они рассчитаны на покупателей, которым не хватает для покупки незначительных сумм. Естественно, что глупо при таких условиях обращаться в банк за кредитом. Другое дело, что таких клиентов очень немного. И если говорить о массовом покупателе, то рассчитаться в такие сроки ему не под силу.

Чаще всего рассрочку можно оформить под 14-16% годовых, что все-таки выгоднее, чем кредит в банке. Но даже при таких условиях рассчитаться за жилье необходимо за 3-5 лет. Причем, чем меньше срок, тем ниже процент.

Некоторые строительные компании предлагают смешанные варианты. Например, первые полгода начисляется нулевой процент, а далее, в зависимости от суммы задолженности – до 14% годовых. Таким способом покупателя стимулируют побыстрее оплатить метры.

Неоспоримое преимущество рассрочек – простота оформления. Нужны всего-то паспорт, код и нотариально заверенное согласие мужа или жены. Никаких справок о доходах, поручительств, страховок, комиссионных и т.д. Всегда можно быть уверенным в получении рассрочки в сжатые сроки. Тогда как в кредите могут отказать без объяснения причин.

В то же время недостатки таких вариантов приобретения жилья – короткие сроки рассрочек и завышена стоимость метра. Нередко под низкими процентами прячется весьма высокая стоимость жилья. Схема аналогичная той, когда застройщики привлекают дружественные банки к кредитованию жилья в своих домах по заниженным ставкам.

Комментариев нет:

Отправить комментарий